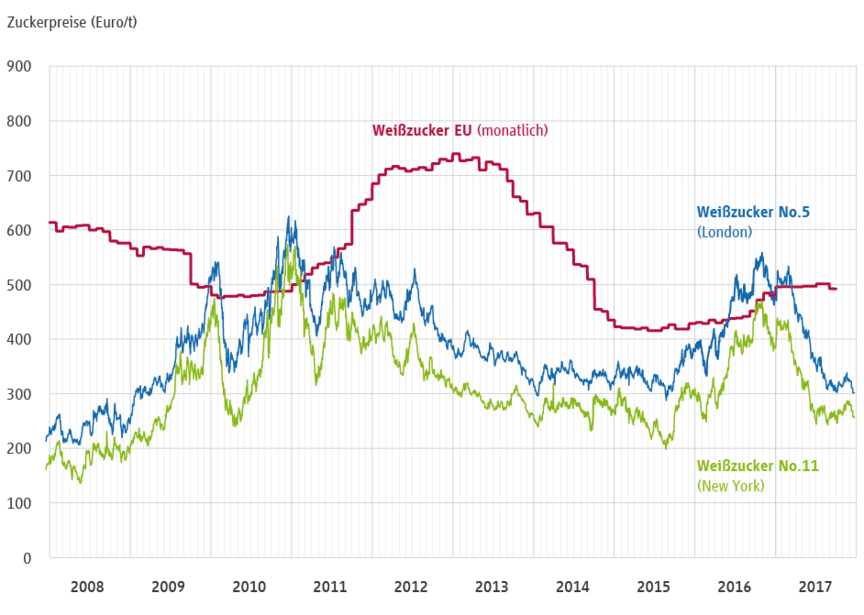

Preise Weltzuckermarkt

Deutsche Zuckerrübenanbauer sind seit dem Ende der Zuckermarktordnung am 1. Oktober 2017 deutlich mehr von den internationalen Zuckerpreisen abhängig, die an den Börsen in London und New York sowie innerhalb der EU gehandelt werden. Der Blick auf die internationalen Märkte lohnt sich heute mehr denn je.